GESTIÓN ECONÓMICA

ASESORAMIENTO ECONÓMICO

Durante el ejercicio 2017, la actividad del Departamento de Asesoramiento Económico, además de sus funciones habituales, se ha centrado en la colaboración con el personal técnico de las Entidades Locales para la regularización de las rendiciones de las Cuentas Anuales de años anteriores, habiéndose conseguido alcanzar en más de un 90% de los Ayuntamientos, la normalización en su presentación ante los Órganos de Control Externo, en el formato y contenido de la información contable, aún teniendo en cuenta, las continuas adaptaciones de la plataforma de rendición.

Asimismo, otra línea fundamental de actuación, continúa siendo el apoyo en la cumplimentación de los requerimientos de información exigidos en la Ley de Estabilidad Presupuestaria y Sostenibilidad Financiera, así como las obligaciones contempladas en el artículo 116 ter, de la Ley 7/1985, de 2 de abril, Reguladora de las Bases de Régimen Local, sobre el cálculo del coste efectivo de los servicios tanto los prestados directamente como a través de entidades y organismos vinculados.

De cualquier modo, se ha continuado con la labor de asistencia a las Entidades Locales de la provincia, especialmente en los siguientes aspectos: procedimientos y operatoria de contabilización, implantación de la contabilización automática de la recaudación en nuevos ayuntamientos (actualmente 69 ayuntamientos han optado por disponer de esa utilidad), informes de control de la morosidad en el pago a proveedores, análisis de operaciones de crédito bajo el principio de prudencia financiera, así como la cooperación permanente con los técnicos de la Empresa Provincial de Informática para la mejora de la aplicación EPRICAL y su integración con otras aplicaciones de gestión.

Al igual que en ejercicios anteriores, se ha colaborado con los Ayuntamientos en la elaboración, directa o compartida, de Estudios sobre Análisis de la Situación Económica, confección de los Presupuestos Anuales, Cálculos de la Capacidad/Necesidad de Financiación y de los Ajustes a realizar, Determinación de la Regla de Gasto de la Ley de Estabilidad Presupuestaria, Elaboración de Planes Económico-Financieros derivados del incumplimiento de dicha Ley, etc.

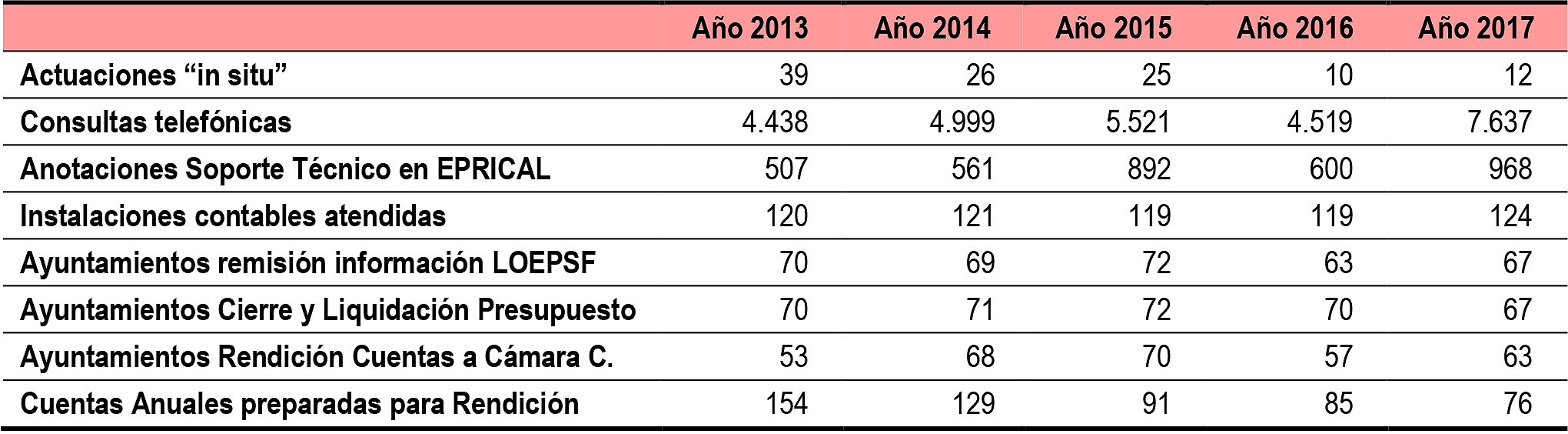

Las actuaciones más destacadas, en comparación con los ejercicios anteriores, pueden resumirse en la siguiente tabla: